二次相続総合研究所 相続税軽減特例と海外生命保険を活用し、二次相続後に財産を増やす方法

相続税の軽減特例は「二次相続後」に活用するためにある

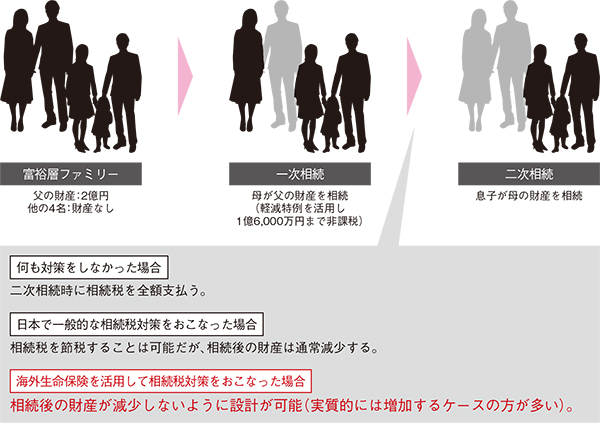

下の図を見ていただきたい。

親子5人の家族(父、母、息子、息子の奥様、孫)という一般的な家庭だ。

ここでは便宜上、父の財産が2億円あり、ほかの4名に財産はないものと考えている。

父が亡くなった場合、母は相続税の軽減特例を活用(1億6,000万円まで非課税)して、一次相続の納税額は少なくすることができるが、問題は父の財産を受け継いだ母が亡くなる際の二次相続だ。

なにも手を打たないと、結局のところ一次相続で節税した意味が薄れる。

この場合、一次相続で相続されたお金で海外生命保険を購入し二次相続後に財産が減らないように(実質増えるケースの方が多い)設計することが可能だ。

ただし相続税を節税するも、全額支払うも、相続後に増やすという発想を持つも、すべては選択肢。

選択肢なく「何もしなかった」よりも、自分で能動的に動いて選択した人生の方が望ましいのではないかという観点から方法論のひとつを情報提供している。