海外保険ラップ口座で預金への課税・口座凍結リスクを分散

2016年1月から始まるマイナンバー制度で、日本でも個人資産(銀行預金)への課税や口座凍結のリスクが取沙汰されるようになってきました。

2013年のキプロスショックのような事態に備えて、対策を模索している方もいるかもしれません。

そんな方にぜひ紹介したいのが、海外保険会社の口座に資産を預けるという方法です。

●想定顧客プロファイル(潜在対象者)

1. 3~5億円程度以上の海外資産を保有されている方

2. 銀行口座(海外口座含む)以外の資産管理先を増やして、リスクを分散させたい方

日本も例外ではない? 「キプロスショック」

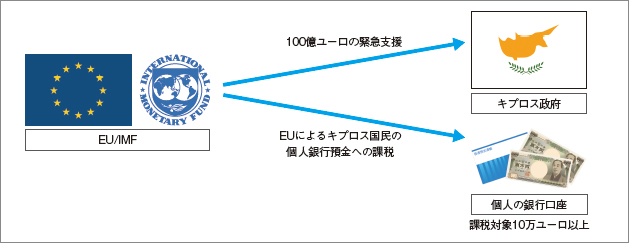

2013年に起こった「キプロスショック」をご存じでしょうか(上図参照)。

EUとIMFが、キプロスに対して100億ユーロの緊急支援をする代わりに、キプロスの個人口座(10万ユーロ以上が対象)にEUが強制的に課税を行ったのです。

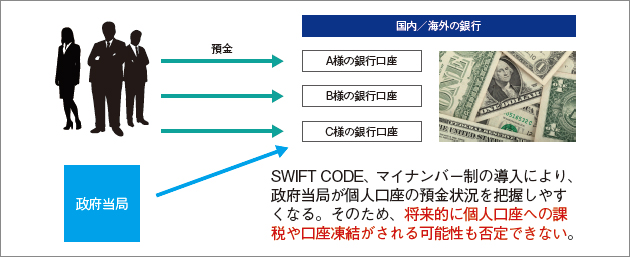

日本でも国外財産調書制度や2016年1月から始まるマイナンバー制度により、個人資産の全貌が把握されやすい環境になってきています(上図参照)。

国内外の銀行に預けている資産(預金状況)を政府当局が把握できるということは、日本が万が一キプロスのような財政危機に陥った場合に、同じような事態(預金への課税や口座の凍結等)が日本で起こる可能性も否定できません。

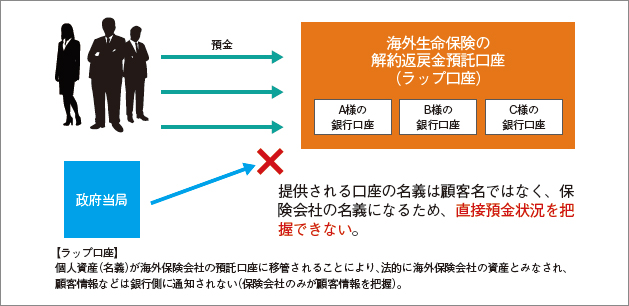

この対策のひとつとして、海外保険会社の口座に資産を預けるという方法(ラップ口座)を提案しています。

この時、提供される口座の名義は顧客名ではなく、海外保険会社の名義になるため、2015年12月時点では政府当局は把握ができません(上図参照)。

税の繰り延べ効果にも注目

また、税の繰り延べにも活用が可能です。

一般的に海外の銀行に資産を預けている場合、利子や配当金などの利益は国内個人所得と合算され、総合課税の対象になります。

しかし、海外保険会社に運用資産(解約返戻金)として預けた場合、解約するまで税金の支払いが発生しません。

資産保全、リスク分散などの節税対策、税の繰り延べという2つのメリットを考えても、ぜひ導入しておきたい方法だと思います。

ご興味のある方は、下記お問い合わせページよりご相談ください。